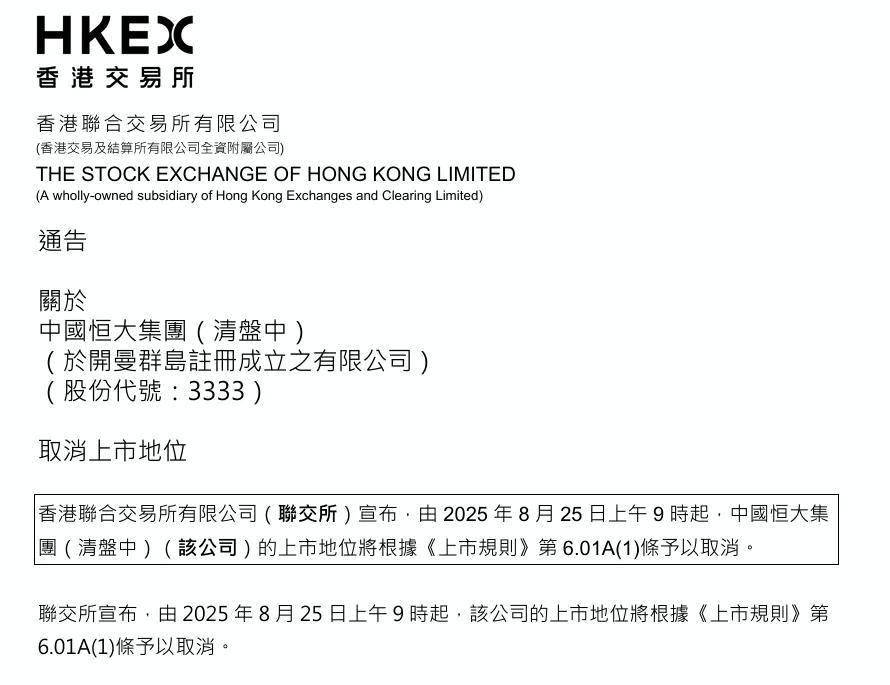

港交所正式宣布:取消中国恒大上市地位

8月20日傍晚,港交所一纸公告为历时两年多的恒大危机写下阶段性句点:自8月25日上午9时起,中国恒大在港股的上市地位将被正式取消。短短数十字,却像一道闪电划破香港资本市场夜空,也宣告了昔日“宇宙第一房企”在公开市场层面的彻底谢幕。从2023年3月停牌,到2024年9月收到“最后通牒”,再到如今被摘牌,恒大的坠落轨迹清晰而残酷,折射出高杠杆扩张神话的破灭,也为仍在牌桌上的房企敲响最后的警钟。

回溯过往,恒大曾是港交所最耀眼的“明星”之一:2009年上市当天暴涨34%,随后十余年借助资本力量疯狂扩张,2017年市值一度突破4000亿港元。然而,高负债驱动的“规模竞赛”在疫情与调控双重夹击下迅速瓦解。2021年下半年爆发的流动性危机,让恒大债务黑洞彻底暴露:截至2023年中期,其境内逾期债务本息超4000亿元,境外重组方案虽于2024年初通过,但持续恶化的经营数据已无法满足复牌所需的“足够业务运作及资产水平”。港交所此次援引《上市规则》第6.01A(1)条,即“连续18个月停牌即摘牌”的硬规则,既是对市场纪律的捍卫,也是对“僵尸企业”占用公共资源的清理。

恒大的离场,对投资者而言是一场迟到的“风险教育”。停牌前,仍有散户在股吧高呼“困境反转”,甚至将恒大物业、恒大汽车的短暂异动视为“母公司复活信号”。数据显示,截至停牌日,恒大股东户数超13万,其中不少是加杠杆抄底的“赌徒”。摘牌意味着这些股票将转入“老三板”交易,流动性几近枯竭,市值或进一步蒸发90%以上。更值得警惕的是,恒大模式曾被视为“成功经验”——高周转、高负债、高派息——如今却成为吞噬财富的陷阱。当“大而不倒”的幻觉破灭,留下的不仅是账面亏损,更是对市场定价机制的深刻反思。

从行业视角看,恒大的退市并非孤立事件,而是房企“风险出清”的缩影。自2022年以来,已有阳光城、嘉凯城、泰禾等超20家A/H股房企因股价低于面值或长期停牌被摘牌。港交所数据显示,截至2025年7月,仍有5家港股房企处于停牌状态,其中4家已触发退市条款。这些企业的共同特征是:过度依赖预售资金、表外融资复杂、存货减值巨大。随着“三道红线”与现房销售试点全面落地,行业逻辑已从“规模竞赛”转向“现金流竞赛”。正如一位券商地产首席所言:“恒大摘牌是给所有房企的最后通牒——要么降杠杆活下来,要么被资本抛弃。”

对于港交所而言,此次摘牌亦是对监管决心的检验。过去,部分投资者质疑港交所在处理恒大问题上“拖延”,担心其“大而不能倒”。但此次严格按规则执行退市,释放了强化市场纪律的信号。值得注意的是,港交所同步修订了《上市规则》,将主板上市公司最低市值要求从5亿港元提升至10亿港元,并增加“流动性测试”指标,旨在从源头杜绝“空壳化”上市。未来,类似恒大这样“主业停滞、资产空心化”的企业,想再通过“卖资产保壳”将愈发困难。

恒大的故事远未结束:境内债务重组仍在拉锯,保交楼任务艰巨,创始人许家印的个人责任待厘清。但资本市场的“恒大”已正式消亡。当8月25日开盘钟声响起,港交所大屏将不再有“03333”的代码跳动,这声缺席的钟响,既是一个时代的落幕,更是对所有市场参与者的拷问——在狂热与风险之间,我们究竟该如何定义价值?答案或许正如巴菲特所言:“只有当潮水退去时,才知道谁在裸泳。”恒大用惨烈的代价证明,再庞大的商业帝国,若建立在流沙之上,终将被时代巨浪吞没。

评论