利润飙升3700%,兆易创新,困境反转!

此消,彼长!

2024年,创业公司增强流动性的两种机制“IPO”和“被并购”正走向不同的方向。

一边是,IPO日渐收紧。

2024年,我国IPO上市公司仅为100家,合计募集资金金额673.53亿元,分别同比下滑68%和81%,创近十年新低。

另一边是,并购热潮不减。

2024年,中国并购市场(包含中国企业跨境并购)共披露高达8378起并购事件,交易规模达到20163亿元。

该趋势下,昔日拟IPO以及IPO撤稿公司成了上市公司并购优先选择的对象。

其中,存储芯片龙头兆易创新收购苏州赛芯就是一个典型代表。

2024年11月,兆易创新发布公告,公司拟出资3.16亿元持有苏州赛芯38.07%的股权,成为苏州赛芯控股股东。

那兆易创新收购苏州赛芯的底气和考量是什么?

首先,现金流支撑。

在Fabless轻资产运营模式下,兆易创新主要负责芯片的设计和销售,具体的制造和封测等环节则采取外包的方式。

该模式造就了兆易创新良好的资产负债结构,2024年前三季度,兆易创新的资产负债率仅为11.93%。

同时,兆易创新的净利润转化为现金的能力较强,为资金储备提供了保障。

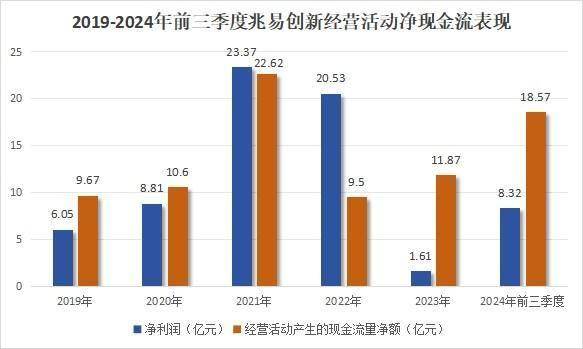

2019年-2024年前三季度,兆易创新的净利润总额为68.69亿元,而同期经营活动产生的现金流量净额已经超过80亿元,现金流表现较好。

展开全文

截至2024年第三季度末,公司账上货币资金高达92.66亿元,超过海光信息、韦尔股份、闻泰科技等半导体龙头。

其次,业务赋能,战略协同。

多元化(多赛道+多产品线)发展是兆易创新已明确的战略方向,目前公司涉足存储器、微控制器(MCU)、传感器三大赛道,其中存储芯片在2024年上半年的营收占比超过70%,为公司核心业务。

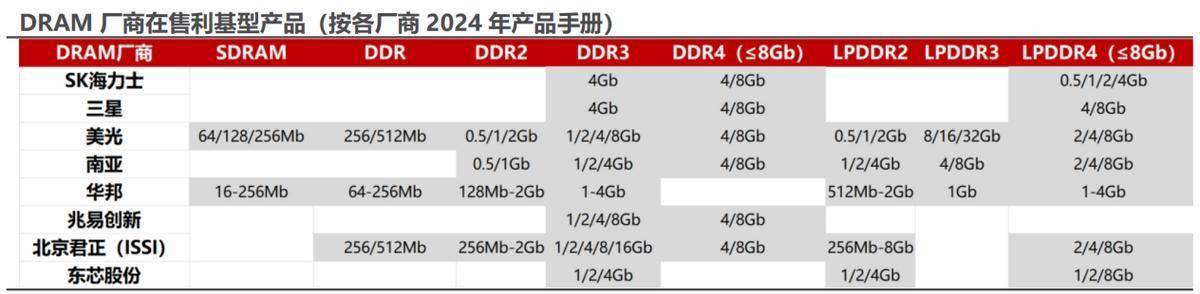

具体产品层面,公司的核心产品存储器可分为闪存芯片(NOR Flash、NAND Flash)和动态随机存取存储器(DRAM)两大类。

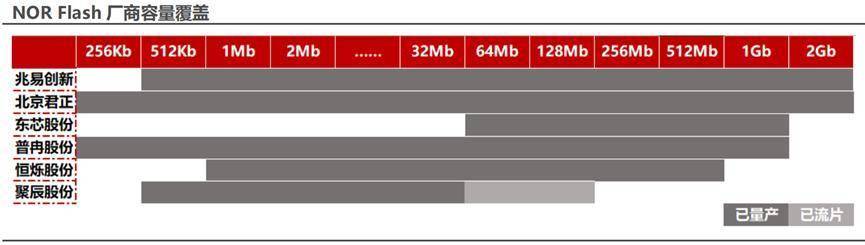

其中,在NOR Flash领域,兆易创新是业内鲜少拥有512Kb到2Gb的完整产品线的公司;

在NAND Flash领域,兆易创新也已实现38nm和24nm两种制程全面量产;

在DRAM领域,公司陆续推出DDR3L、DDR4、LPDD4x产品,覆盖范围拓宽到DDR3L(1Gb-8Gb)、DDR4(4Gb/8Gb)、LPDDR4x(16-32Gb)。

而苏州赛芯,在模拟芯片领域拥有领先优势,对其并购是兆易创新业务的又一大延伸。

目前,苏州赛芯产品主要包括锂保芯片、电源管理芯片等,主要应用于移动电源、智能穿戴等领域,与兆易创新的业务存在协同性。

同时,苏州赛芯已拓展至小米、OPPO、荣耀、漫步者等知名品牌,将在很大程度上助益兆易创新拓展客户。

值得一提的是,兆易创新赛道虽涉足广泛,但却没有“多而不精”,而是在各领域都培育了可观的份额优势。

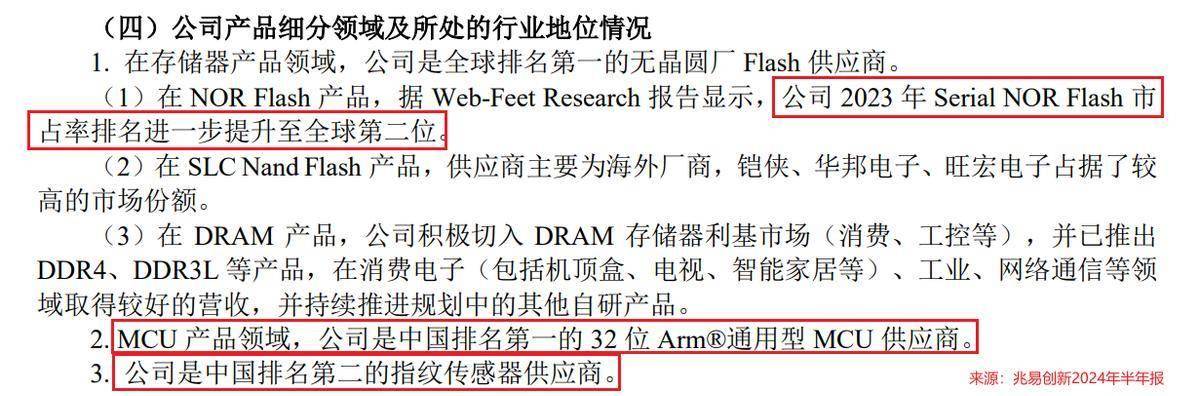

2023年,兆易创新NOR Flash市占率全球第二。

在MCU领域,兆易创新是中国排名第一的32位Arm®通用型MCU供应商;在指纹传感器领域,兆易创新市占率全国第二。

这也为兆易创新奠定了领先的收入规模。

2024年前三季度,兆易创新实现营收54.5亿元,超过北京君正、澜起科技、恒玄科技等公司,成为数字芯片设计第四大厂商。

但数字芯片细分领域之一的存储芯片有个特点,就是由于产品的标准化程度高,其周期性远高于逻辑芯片、微控制器等其他细分市场。

这就导致,兆易创新的业绩整体波动性较大。不过好在,行业供需已有所改善,公司业绩也迎来反转。

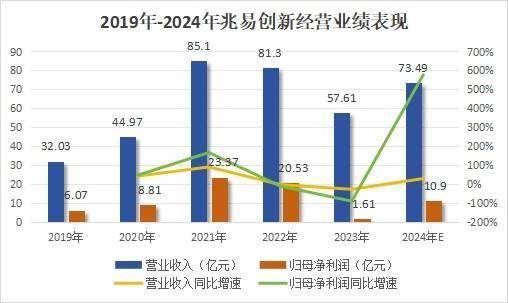

根据业绩预告,2024年,兆易创新预计实现营收73.49亿元,同比增长27.57%;归母净利润10.9亿元,同比高增576.43%;扣非归母净利润10.3亿元,同比剧增3659.04%。

那么,兆易创新未来的业绩发展存在保障吗?

1.行业回暖

2024年下半年,半导体价格延续底部盘整,但整体看下行空间已经趋小。

首先,下游需求逐渐改善。

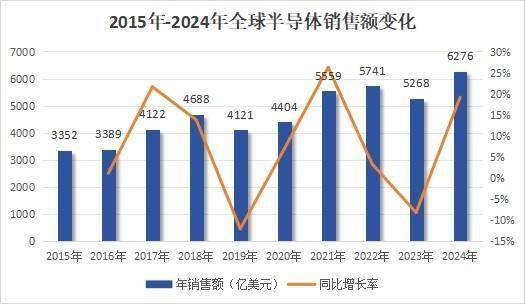

2024年,全球半导体销售额达到6276亿美元,同比增长19.1%,首度突破6000亿美元大关,需求改善明显。

其次,供给格局开始优化。

以芯片最大的细分市场DRAM为例,其整体呈寡头垄断格局,2024年第三季度,三星、SK海力士、美光三家海外公司共占据90%以上的份额。

但三大厂商均开始规划削减DDR3、DDR4等业务。

比如,SK海力士计划在2024年年底前将DDR4产量占其DRAM产品总产量的比例从30%降低至20%;三星在2024年二季度末通知客户将停产DDR3;美光为扩充 DDR5、高带宽内存产能,同样大幅减少了DDR3的供应量。

无疑,这将有效改善供给结构,兆易创新在DRAM利基市场的份额有望提升。

2.技术赋能抢占端侧AI空间

以AI PC、AI手机、AI眼镜为代表的消费电子产品的回暖是驱动存储芯片增长的核心因素。

而兆易创新要抢占市场份额,不可避免地需要加强技术支持。

当前业内的技术共识为,未来应用CUBE技术的堆叠DRAM可能成为解决端侧存算瓶颈的最优方案,且其实际功耗不到HBM技术的三分之一,这对强调低功耗的端侧十分重要。

目前,华邦电子已推出CUBE方案,兆易创新成立子公司青耘科技也在探索相关新技术,有望受益于AI端侧应用发展对存储的需求增量。

3.车规级MCU放量

汽车是MCU最大的应用市场,在汽车智能化、网联化发展趋势下,车规级MCU单车价值量有望显著提升。

数据显示,传统燃油车平均单车MCU用量达到70-150颗,而新能源汽车的单车用量将超过300颗。

由此,行业预测,未来汽车MCU的平均单车价值有望超300美金,成为汽车半导体中单车价值量占比最高的细分产品。

兆易创新车规级MCU产品布局全面,已覆盖智能座舱、智能驾驶、中央网关等系统,并且累计出货量已超过1亿颗,是未来需求放量的核心受益者。

最后,做个总结。

兆易创新收购苏州赛芯是公司多元发展战略的重要一环,有望为公司抢占市场份额提供助益。

往后看,行业已经出现一定回暖信号,叠加供给格局改善、车规级MCU放量以及自身技术突破,兆易创新业绩有望持续增长。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

#半导体#芯片设计#兆易创新

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

评论